Wycena bilansowa zapasów na koniec okresu sprawozdawczego wydaje się zagadnieniem dobrze rozpoznanym i niemającym wielkiego wpływu na wyniki oraz działalność firmy. Jednak przyjęta metoda przeprowadzenia wyceny towarów i materiałów oddziałuje na szereg istotnych wartości z punktu widzenia zarówno księgowego (podatki), jak i dla inwestorów analizujących sprawozdania finansowe.

Istnieją cztery główne sposoby wyceny zapasu:

- FIFO (first in – first out) – materiały są konsumowane w takiej samej kolejności, w jakiej zostały zakupione. Jest to zdecydowanie najczęściej stosowana metoda;

- LIFO (last in – first out) – materiały są konsumowane w kolejności odwrotnej niż zostały przyjęte. Metoda ta jest dozwolona jedynie przez amerykańskie standardy rachunkowości (US GAAP), natomiast Międzynarodowe Standardy Sprawozdawczości Finansowej (IFRS) zabraniają korzystania z niej;

- średnia ważona – odpowiada wartości wszystkich materiałów dostępnych do sprzedaży w danym okresie (łącznie z wartością początkową) podzieloną przez ich ilość;

- cena rynkowa – zarówno US GAAP, jak i IFRS zezwalają na przeszacowanie zapasu po cenie rynkowej, jeśli ta jest niższa niż poniesione do tej pory koszty. Po cenie rynkowej wyceniane są również niektóre produkty (jak np. żywność, surowce). Zmiany wartości zapasu są wtedy odnotowywane jako zysk lub strata.

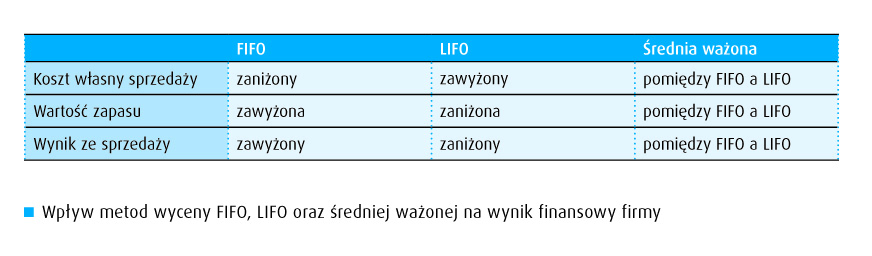

Przy założeniu, że ceny rosną, wpływ pierwszych trzech metod na wynik finansowy firmy wygląda tak jak przedstawiono w tabeli.

Na sprawozdania według metody LIFO najczęściej przedsiębiorstwa decydują się ze względów podatkowych.

Przyjęta metoda wyceny ma spory wpływ na wartości, na podstawie których jest oceniana wydajność lub wartość przedsiębiorstwa z punktu widzenia analityków:

- rotacja zapasów magazynowych (koszt własny sprzedaży/średnia ważona zapasu), określa ilość razy cały zapas jest sprzedawany w ciągu okresu;

- długość cyklu zapasów (liczba dni w okresie/rotacja zapasów), wskazuje, ile przeciętnie dni zapas pozostaje w magazynie;

- płynność bieżąca (zapasy+należności+środki pieniężne+inne aktywa bieżące/zobowiązania bieżące), daje pogląd na płynność finansową firmy.

SAP a wartość zapasów

Narzędzia SAP w obszarze gospodarki materiałowej, a szczególnie moduł MM-IM-VP (Investment Management – Balance Sheet Valuation) dostarczają wiele prostych sposobów obliczenia wartość zapasu.

Mimo pozornie oczywistego sposobu liczenia wartości dla metod FIFO oraz LIFO system SAP udostępnia kilka możliwości konfiguracyjnych, co pozwala dostosować metody do indywidualnych potrzeb klienta. Standard systemu pozwalana na określenie ruchów materiałowych, które są istotne dla danej metody.

Dla każdej z metod z osobna możliwy jest wybór poziomu wyceny – jednostka gospodarcza lub zakład. Dodatkowo dla LIFO należy się zdecydować, czy chcemy, aby tak zwane warstwy były tworzone w odniesieniu do miesiąca, czy też roku. Warstwą LIFO nazywamy stan magazynowy, który pozostał nam z danego okresu (roku lub miesiąca).

Określenie najniższej wartości

System SAP może na podstawie współczynników rotacji zapasów oraz długości cyklu zapasów odpowiednio zdewaluować wartość danego materiału. W konfiguracji możemy określić, o ile procent ma zostać przeceniona wybrana grupa materiałów w danym zakładzie, jeśli zalega dłużej niż zdefiniowany okres.

Dodatkowo SAP umożliwia znalezienie najniższej ceny spośród dowolnie wybranej kombinacji dokumentów: przyjęcie na magazyn, faktura, zamówienie, kontrakt oraz innych dokumentów zdefiniowanych w systemie.

Rozszerzenie standardu SAP

Jako że standard SAP umożliwia jedynie znalezienie najniższej ceny rynkowej na podstawie dokumentów MM, powstaje problem wyceny materiałów, które są produkowane w przedsiębiorstwie lub zalegają w magazynie przez długi czas i cena zakupu nie odzwierciedla rzeczywistości.

Dla tej grupy produktów BCC (aktualnie All for One Poland) opracowało rozszerzenie standardu systemu, dzięki któremu w łatwy sposób będzie można uporać się z problemem. Algorytm działania rozwiązania jest na tyle uniwersalny, że jest ono w stanie zaspokoić unikalne wymagania każdej firmy. Program korzysta z dokumentów SAP SD jako źródła danych. Oczywiście można zdefiniować, które dokumenty mają zostać użyte w celu znalezienia ceny (faktura, zamówienie, oferta).

Na ekranie selekcji użytkownik ma możliwość zdefiniowania listy materiałów, które mają zostać wycenione, zakresu czasowego, z którego mają zostać zanalizowane dokumenty, oraz sposobu kalkulacji ceny. Pod tym ostatnim pojęciem kryją się dwie zmienne, które mogą zostać skonfigurowane.

Pierwszą z nich jest rodzaj ceny: najniższa, średnia ważona z okresu lub ostatnia. Drugą zmienną jest próg ceny: analizowane są jedynie dokumenty, w których ceny mieszczą się w danym przedziale procentowym od ceny standardowej (S) lub średniej ważonej (V) (nie mają one nic wspólnego z wartościami z dokumentów SAP SD – ceny obliczane przy planowaniu produkcji oraz na podstawie dokumentów zakupowych). Dzięki tej zmiennej jesteśmy w stanie wyeliminować wartości skrajnie niskie bądź skrajnie wysokie.

Raportowanie

Każdy z materiałów możemy wycenić na sześć różnych sposobów, zapisując ceny do pól nazwanych: wartość zgodna z prawem podatkowym 1-3 (tax price) oraz wartość zgodna z prawem handlowym 1-3 (commercial price). Dzięki standardowym raportom możemy porównać ceny wyliczone za pomocą opisanych metod z ceną średnią ważoną czy standardową.

Raporty te dają możliwość wyboru odpowiednich rodzajów wycen, interesujących nas materiałów, daty bilansu oraz poziomu wyceny (zakład/jednostka gospodarcza). Dodatkowo użytkownik ustala sposób generowania raportu – np. wyświetlenie wartości tylko, gdy ilość zapasu jest większa niż 0 czy pozycji tylko zdewaluowanych. Można również automatycznie dokonać przeceny zapasów.

Opisywany moduł SAP uzupełniony rozszerzeniem stworzonym przez BCC pozwala dostosować wycenę zapasu do niemalże każdych wymagań firmy oraz prawa. Narzędzie raz skonfigurowane umożliwia skalkulowanie wartości zapasu oraz jej łatwą, przejrzystą analizę, uruchamiając kilka łatwych w obsłudze transakcji.