Dla stałych dostawców

Od niedawna w polskim prawodawstwie istnieje możliwość tzw. samofakturowania (ang. self-billing). W ramach tej procedury nabywca ma możliwość rozliczania kosztów dostawy i zakupu materiałów bez potrzeby otrzymywania faktur od dostawcy. Dokument fakturowania jest generowany przez nabywcę i wysyłany do dostawcy. To nabywca również generuje dokumenty korygujące i anulujące.

Samofakturowanie znajduje zastosowanie, gdy mamy do czynienia z intensywną współpracą nabywcy z dostawcą, np. firma korzysta z częstych dostaw surowców, komponentów czy towarów od „zaufanych” partnerów. Często bowiem konieczność wprowadzania do systemów IT dużej ilości faktur może stać się wąskim gardłem procesu zaopatrzeniowego.

Wielokrotnie pracownicy działów księgowości, do których obowiązków należy m.in. wprowadzanie faktur w module Gospodarki materiałowej systemu SAP, wskazują na problemy z przetwarzaniem faktur w systemie ze względu na ich ogromną ilość. Duża częstotliwość dostaw oznacza nie tylko konieczność wprowadzania dużej liczby faktur zakupowych, ale także częstego wystawiania faktur korygujących. Zabiera to sporo czasu, przysparza pracy i stresu.

Odpowiedzią na te bolączki jest zastosowanie self-billingu dla wybranych, „zaufanych” dostawców, dla których częstotliwość dostaw jest największa.

Self-biling w SAP

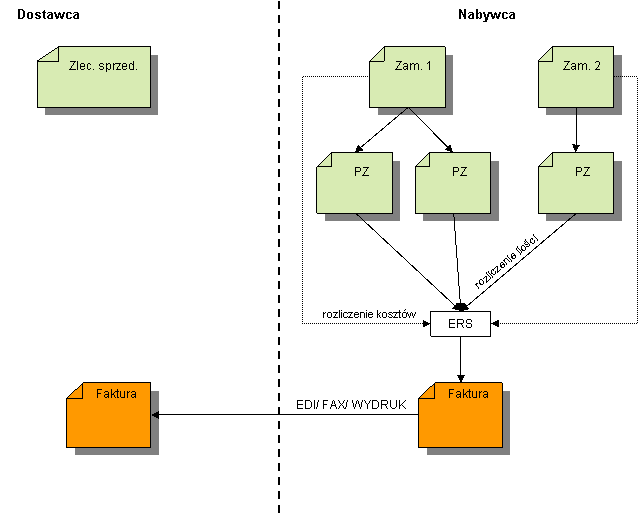

System SAP wspiera procedurę samofakturowania. Jest ona zintegrowana z obszarem Gospodarki Materiałowej jako Automatyczne Rozliczanie Przyjęcia Materiałów (ERS – Evaluated Receipt Statement). Automatyczne rozliczanie kosztów ma miejsce w odniesieniu do istniejącego zamówienia, natomiast rozliczanie ilości następuje na podstawie dokumentów PZ (Przyjęcie z zewnątrz). W ramach procedury system umożliwia też elektroniczną wymianę danych za pomocą mechanizmów EDI.

Schemat przedstawia funkcjonowanie ERS w SAP.

Korzyści nie tylko dla księgowych

Zastosowanie ERS w SAP usprawnia opisane wyżej czynności związane z obsługa rozliczeń ze stałymi dostawcami. Uwalnia pracowników od konieczności każdorazowego rejestrowania faktur zakupowych w systemie. Na podstawie zrealizowanych przyjęć system SAP sam określa wielkość zobowiązania dla dostawcy w danym okresie.

Samofakturowanie chroni nas także przed błędnymi fakturami dostawcy. Jak wspomniano, wyjaśnianie takich sytuacji kosztuje nabywcę wiele wysiłku i czasu. W momencie, gdy wartość faktury będzie określona na podstawie faktycznie przyjętych materiałów, automatycznie eliminuje się możliwość powstania odchyleń ilościowych między fakturą a dokumentem PZ, a także odchyleń wartościowych między ceną wynikającą z zamówienia, a ceną zafakturowaną.

Podsumowując, stosowanie procedury ERS pozwala nabywcy zaoszczędzić czas przeznaczony na obsługę zakupów, zmniejszyć ilość dokumentów papierowych oraz usprawnić działania w zakresie wprowadzania i księgowania faktur od dostawców. To wszystko może stanowić wartość dodaną także dla dostawcy, a przecież dobra współpraca z nim wpływa na efektywność całego łańcucha dostaw.

Podstawy prawne samofakturowania

Zagadnienie samofakturowania reguluje Rozporządzenie Ministra Finansów z 27 IV 2004 r. w sprawie zwrotu podatku niektórym podatnikom, zaliczkowego zwrotu podatku, zasad wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług.

Rozporządzenie to uprawnia nabywców towarów i usług do wystawiania faktur stwierdzających realizację dostawy towaru.

Aby móc wprowadzić self-billing, obie strony (nabywca i dostawca) muszą być zarejestrowani jako czynni podatnicy VAT. Konieczne jest zawarcie odpowiedniej umowy, w której dostawca upoważni nabywcę do wystawiania faktur, faktur korygujących i duplikatów w jego imieniu i na jego rachunek, zobowiązując się jednocześnie, że sam w okresie obowiązywania umowy nie będzie wystawiał takich dokumentów.

Umowę można zawrzeć maksymalnie na okres roku. Nabywca zobowiązuje się w niej do wystawiania faktur, faktur korygujących i duplikatów zgodnie z obowiązującymi przepisami prawa i przedstawiania sprzedawcy ich oryginałów, oraz kopii do akceptacji w terminie umożliwiającym prawidłowe rozliczenie VAT z tych dokumentów. Pisemna informacja o zawarciu umowy musi zostać dostarczona naczelnikom urzędów skarbowych właściwych dla nabywcy i sprzedawcy w terminie 10 dni od jej zawarcia. Wprowadzając procedurę self-billingu należy pamiętać, że przepisy wymagają, by każda faktura po jej wystawieniu była akceptowana podpisem dostawcy.

Radosław Nowak, Procurement Department, Nivea Polska, komentuje: "Wdrożona przez BCC (aktualnie All for One Poland) funkcjonalność samofakturowania w SAP pozwala naszej firmie na przyspieszenie obrotu dokumentów, przez co poprawia efektywność rozliczeń pomiędzy dostawcą a firmą Nivea. W rezultacie zmniejsza się nakład pracy i koszty administracyjne, głównie

w Dziale Księgowości, który w imieniu i na rzecz dostawcy wystawia wszystkie faktury w okresie trwania umowy (również korekty). Ważne jest, aby umowa regulująca samofakturowanie była zgodna ze wszystkimi przepisami podatkowo-księgowymi, a w szczególności dotyczącymi podatku VAT. Istotnymi aspektami do rozpatrzenia przy wdrożeniu są elementy formularza faktury oraz numeracja faktur dla poszczególnych dostawców, gdyż muszą przyjąć sposób i zakres numeracji Klienta. Rozliczenie materiałów odbywa się bardzo prosto, natomiast standardowa metoda tworzenia storna faktury w SAP jest dość uciążliwa."