Do zarządzania ceną (czyli pricingu) przykłada się coraz większą wagę, jednak wiele firm traci szanse związane z jej optymalizacją. Optymalizacja sprowadzona do wspólnego mianownika z ustalaniem cen da w efekcie znaczny zwrot z poczynionych inwestycji.

Warunkiem uzyskania przewagi konkurencyjnej i wyższych zysków jest odpowiednio dobrana do specyfiki prowadzonej działalności strategia cenowa.

Identyfikacja najistotniejszych możliwości zarządzania ceną drzemiących w biznesie, zwłaszcza w firmach stosujących złożone systemy ustalania cen i rabatów, jest możliwa poprzez wcielenie w praktykę naukowych podejść do optymalizowania, ustalania i analizowania cen oraz budowania wartości dodanej w organizacji.

Rosnąca baza wiedzy i doświadczeń w ramach obszaru Pricing Science stawia pricing w nowym świetle. Tylko od chęci i działań menedżerów zależy, czy biznes będzie potrafił z nich właściwie skorzystać.

W nawale bieżących zadań kierownictwo często pomija analizę efektów przyjętej polityki cenowej, tracąc tym samym cenny materiał pomocny w podejmowaniu decyzji. Jeżeli wyniki badań wykazują, że przedsiębiorstwo nie osiąga maksymalnego możliwego zysku, trzeba podjąć walkę z nieefektywnością.

Menedżerowie nie są osamotnieni w tej batalii. Na rynku działają firmy doradcze specjalizujące się w optymalizacji cen. W oparciu o wiedzę biznesową i doświadczenie pomagają one w pełnym wykorzystywaniu możliwości, które niesie ze sobą dobrze opracowana, wdrożona oraz konsekwentnie stosowana strategia cenowa.

Zintegrowane podejście

Cena dla każdego oznacza coś innego. W zależności od wykształcenia, specyfiki pracy, branży czy doświadczenia ludzie biznesu rozumieją ją inaczej.

Ekonomiści cenę postrzegają jako zmienną, która wpływa na kształtowanie się równowagi między popytem i podażą. Marketerzy uzależniają ją od percepcji klienta i traktują jako element zdobywania większego udziału w rynku, odnosząc ją do cen produktów konkurentów. Przedstawiciele sprzedaży koncentrują się na dopasowaniu ceny transakcyjnej do specyficznych potrzeb indywidualnego klienta.

Każdy z tych punktów widzenia jest integralną częścią szeroko rozumianej dynamiki ustalania cen. Zaprezentowane wymiary wzajemnie się przenikają i na siebie wpływają, definiując poziomy, na jakich organizacja lokuje kwestie związane z ustalaniem cen, szanse i zagrożenia.

W zarządzaniu ceną wyróżniono trzy poziomy: strategię rynkową, strategię produktu oraz strategię transakcyjną. Zrozumienie tych trzech poziomów jest pierwszym krokiem do poradzenia sobie z wyzwaniem, jakim jest wykorzystanie potencjału drzemiącego w pricingu.

Strategia rynkowa – prognozowanie

Pierwszy poziom zarządzania ceną rozważa ogólne poziomy ceny rynkowej. Główny obszar zainteresowań koncentruje się na wzajemnym oddziaływaniu miarodajnych czynników, takich jak podaż, popyt, koszty, regulacje, zmiany technologiczne i działania konkurencji. Organizacje, które śledzą zmianę poszczególnych czynników w czasie, wykazują lepsze rozumienie trendów w otoczeniu.

Uzyskanie perfekcji w ustalaniu cen rynkowych wymaga nie tylko dogłębnej wiedzy o własnym przedsiębiorstwie i świadomości oddziaływania na poziom ceny w otoczeniu, ale również posiadania danych dotyczących konkurencji. Zdolności produkcyjne, struktury kosztów, inwestycje kapitałowe, wydatki na badania i rozwój (R&D), aspiracje wzrostu udziału w rynku, prawdopodobieństwo wejścia na rynek nowych graczy – wszystko to należałoby wziąć pod uwagę.

Strategia produktu – segmentacja

Na drugim poziomie zarządzania ceną kładzie się nacisk na pozycjonowanie ceny relatywnie do konkurencji. Działania w ramach tej fazy są już widoczne dla rynku – zarówno dla odbiorców produktu, jak i firm konkurencyjnych.

Na podstawie „percepcji klienta” ustala się i wprowadza ceny bazowe stanowiące odpowiedź na działania rynku. Organizacje przodujące w tej dziedzinie nie szczędzą środków na badania i aktualizację wiedzy o postrzeganiu ich produktów przez odbiorców.

Strategia transakcyjna – optymalizacja a wsparcie IT

Trzeci poziom zarządzania ceną obejmuje dopasowanie właściwej ceny do danej transakcji z klientem. Efekt działań podejmowanych w ramach tej fazy to cena proponowana odbiorcy, która powinna uwzględniać wszelkie rabaty, bonusy, warunki płatności.

Najlepsi rynkowi gracze doskonale potrafią wykorzystać wiedzę o zachowaniu klienta i zwiększyć atrakcyjność danej transakcji, nie tracąc z oczu celu jakim jest rentowność sprzedaży.

Dla większości organizacji ustalanie cen na poziomie transakcyjnym stanowi najbardziej szczegółową, czasochłonną i intensywną fazę pricingu. Ze względu na dużą liczbę realizowanych przez przedsiębiorstwo transakcji do ich obsługi konieczne jest wykorzystanie narzędzia informatycznego automatyzującego procesy, jakim jest np. system SAP. Większość firm korzystających z tego systemu posiada już wdrożoną funkcjonalność SAP do ustalania cen.

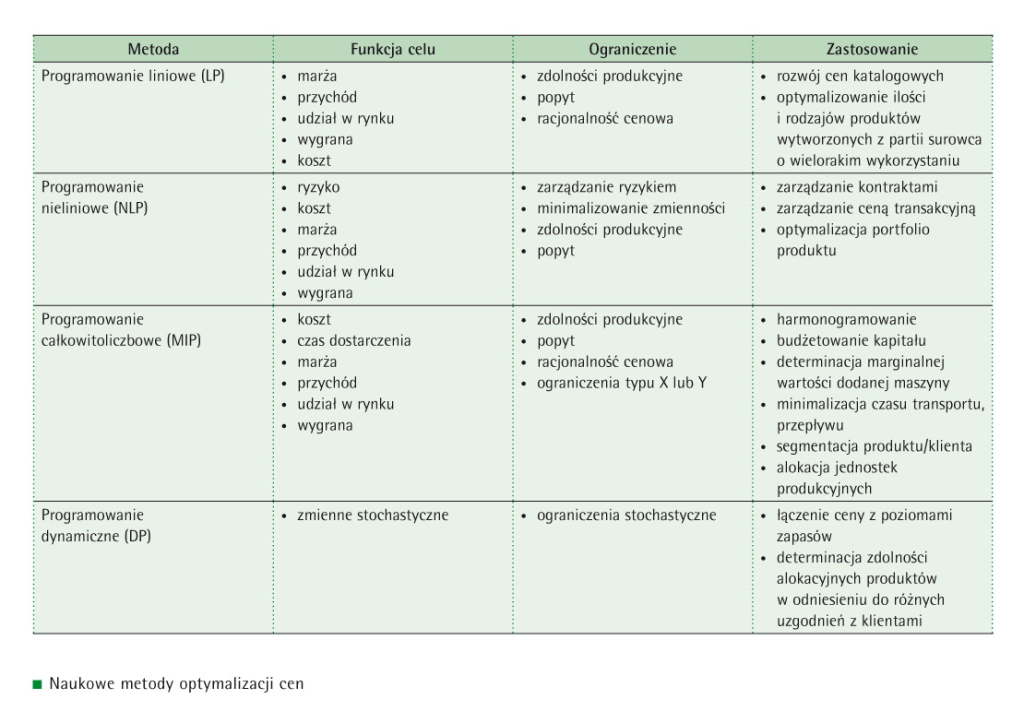

Organizacja może napotykać na poważne trudności z określeniem ceny bazowej używanej jako danej wejściowej do przetwarzania przez SAP. Pomocne będą narzędzia informatyczne do określenia optymalnej ceny, wykorzystujące modele prognozowania, programowanie liniowe, nieliniowe, całkowitoliczbowe i dynamiczne. Zakres ich użycia przedstawiono w tabeli.

Niezależna hierarchia

Istnieje naturalna hierarchia pomiędzy trzema zaprezentowanymi poziomami zarządzania ceną. Cena rynkowa jest najbardziej ogólna – z orientacją na te cechy ceny, które mają wpływ na całe otoczenie przedsiębiorstwa. Stanowi tło dla decyzji podejmowanych w ramach strategii produktu, które wyznaczają punkt startowy do ustalania cen na poziomie poszczególnych transakcji.

Biznes, który zmaga się z konkretnym zagadnieniem dotyczącym pricingu, powinien w pierwszej kolejności zidentyfikować poziom, którego dany problem dotyczy. Następnie na podstawie wiedzy, danych i odpowiednich narzędzi należy przystąpić do poszukiwania najlepszego rozwiązania.

Prawdziwa wartość dodana z pricingu jest efektem synergii wszystkich trzech poziomów zarządzania ceną i stanowi ich wynikową.

Najlepsze praktyki

Konkurencja wymusza elastyczność polityki cenowej. Wzrost znaczenia sieci handlowych oraz tworzenie się grup zakupowych, co już obserwujemy w Polsce, zwiększają wymagania stawiane dostawcom.

Proces zarządzania ceną powinien być postrzegany w ujęciu szerszym niż dotychczas. Obecnie analiza na poziomie ceny sprzedaży nie daje wystarczających danych do podejmowania decyzji.

We wszystkich kanałach dystrybucji, tradycyjnych i nowoczesnych, powszechne jest stosowanie rabatów, płatności za usługi itp. To powoduje, że analizę cen trzeba przeprowadzać szczegółowo, z uwzględnieniem wszystkich korekt. W konsekwencji otrzymujemy wynik w postaci: zysk brutto, marża sprzedaży, udział brutto spółki itp.

Dyscyplinę w zakresie ustalania cen można wprowadzić za pomocą cenników obowiązujących wszystkich klientów. W praktyce do dyspozycji działów handlowych pozostaje wiele instrumentów, które umożliwiają skorygowanie ich w dół. Jednak dla firmy kluczowe znaczenie ma jak najefektywniejsze wykorzystanie przekazanych zasobów wspomagających sprzedaż.

Może się okazać, że niektórzy klienci uzyskują wsparcie niewspółmierne do realizowanej przez nich wielkości sprzedaży, a inni, o wysokim potencjale wzrostu, nie dostają żadnego wsparcia. Przedsiębiorstwo powinno zatem oszacować cenę efektywną, uwzględniającą wszystkie pozycje korygujące.

Podstawowym czynnikiem korygującym cenę sto są rabaty. Zbyt duża ich liczba może sprawić, że cena będzie się kształtować poniżej progu rentowności. Nie zawsze pogoń za zrealizowaniem przychodu przekłada się dodatnio na wynik finansowy.

Dla osób odpowiedzialnych za sprzedaż jest to oczywiste. Jednak brak kontroli i komunikacji na temat wpływu rabatów na cenę efektywną może niekorzystnie zmienić wynik ze sprzedaży. Warto również zweryfikować strukturę rabatów – na przykład czy wspierają sprzedaż produktów o najwyższej marży.

Oprócz rabatów firma powinna uwzględniać również koszt wytworzenia. Koszt może być różny dla takich samych produktów.

Typowe zmienne koszty sprzedaży (rabaty off-invoice)

- Roczny bonus od wielkości sprzedaży – rabat wypłacany na koniec roku w przypadku zrealizowania wielkości sprzedaży wynikającej z zawartego uzgodnienia

- Skonto – pomniejszenie ceny sprzedaży, jeżeli płatność zostanie zrealizowana w krótkim terminie

- Koszty konsygnacji – koszty ponoszone w momencie dostarczenia zapasów konsygnacyjnych do detalisty lub hurtownika

- Fundusze na reklamę poprzez współpracę – fundusze określone jako procent od sprzedaży w celu wsparcia lokalnej reklamy marki producenta przez detalistę lub hurtownika

- Rabat użytkownika końcowego – rabat przyznawany detaliście za sprzedaż produktu do specyficznego klienta

- Fracht – koszty dostarczenia produktu do odbiorcy

- Fundusze na rozwój rynku – rabat dawany w celu promocji sprzedaży wycelowanej w konkretny segment rynku

- Promocje nieujęte na fakturze – inicjatywy marketingu, które np. przyznają detalistom dodatkowy rabat za każdą sprzedaną w okresie objętym promocją jednostkę produktu

- Rabat za złożenie zamówienia przez Internet lub intranet

- Kary za wyniki – kary, które producent zobowiązuje się zapłacić za niedotrzymanie wystarczającego poziomu jakości towarów lub przekroczenie czasów ich dostarczenia

- Koszty oczekiwania na płatność – koszty ponoszone w okresie oczekiwania na dokonanie przez odbiorcę płatności za dostarczone produkty, wykonane usługi

- Koszty marketingu produktu, np. usług kreowania wizerunku produktu i jego pozycjonowania na rynku

- Rabat za zapasy – rabat, jakim nagradzany jest detalista lub hurtownik za zakup większych zapasów, często przed rozpoczęciem sezonowego wzrostu w popycie

Oprócz rabatów firma powinna uwzględniać również koszt wytworzenia. Koszt może być różny dla takich samych produktów.

Sytuacja taka ma na przykład miejsce w przedsiębiorstwach, które mają w swojej ofercie produkty w tak zwanych wielopakach. Koszt wytworzenia takiego pakietu wzrasta o dodatkowe opakowanie czy dodatkowe koszty pracowników bezpośrednio produkcyjnych.

Oczywiście z punktu widzenia marketingowego sprzedaż w tej formie jest uzasadniona. Jednak jeśli okaże się, że wyższy koszt nie jest rekompensowany większą skalą sprzedaży, warto rozważyć wprowadzenie zmian w poziomie cen. Sztuka polega właśnie na połączeniu wiedzy rynkowej i finansowej w celu wyznaczenia ceny dobrej dla przedsiębiorstwa i akceptowanej przez rynek.

Kolejny element, na który należy zwrócić uwagę, to koszty związane z logistyką – przy rosnących cenach transportu wywierają one coraz większy wpływ na wynik firmy. W tradycyjnym rozumieniu koszty logistyki są utożsamiane z dostarczeniem towaru do klienta. Jednak ich katalog jest znacznie szerszy. Do kosztów transportu należy doliczyć jeszcze koszty magazynowania oraz przemieszczania zapasów.

Z punktu widzenia dystrybucji istotne jest również opakowanie produktu. Determinuje ono ilość produktu na paletach, a to wpływa na koszt dostarczenia do klienta. Im więcej produktu zmieści się na jednej palecie, tym niższe będą koszty transportu. Poza tym trzeba zwrócić uwagę na efektywność wykorzystania transportu.

Należy analizować, czy klienci odbierają pełne dostawy. W tym przypadku można wrócić do problemu rabatów.

Być może opłacalne będzie przyznanie dodatkowego rabatu za odbiory pełnych transportów lub odbiór własnym transportem. Oczywiście cena sto będzie skorygowana w dół, ale firma odczuje korzyść w postaci mniejszych kosztów logistyki.

Istotną kategorią kosztów, które muszą być kontrolowane, są zmienne koszty sprzedaży, które służą jako narzędzie do obniżenia ceny, tzw. rabaty off-invoice (opłaty za ekspozycję produktów, wykup miejsc w gazetkach promocyjnych, opłaty za miejsce na półce w sklepie itp.). Często takie rabaty są stosowane w przypadku klientów kluczowych oraz w dużych sieciach handlowych – wówczas można nie udzielić rabatu w ogóle, co pozwoli zachować cenę z cennika.

W praktyce jednak efektywna cena po uwzględnieniu dodatkowych opłat na rzecz odbiorcy będzie niższa. Podobnie jak w przypadku rabatów, takich działań nie można odczytywać negatywnie, ponieważ są to typowe czynności handlowe. Konieczny jest jednak stały monitoring tych wydatków, żeby ocenić ich wpływ na wynik i dynamikę przychodów.

Kontrola wyników

W celu kontroli i lepszego zarządzania efektywnie uzyskiwaną ceną przedsiębiorstwo może wykorzystać dwa narzędzia: kaskadę cenową i pasmo cenowe.

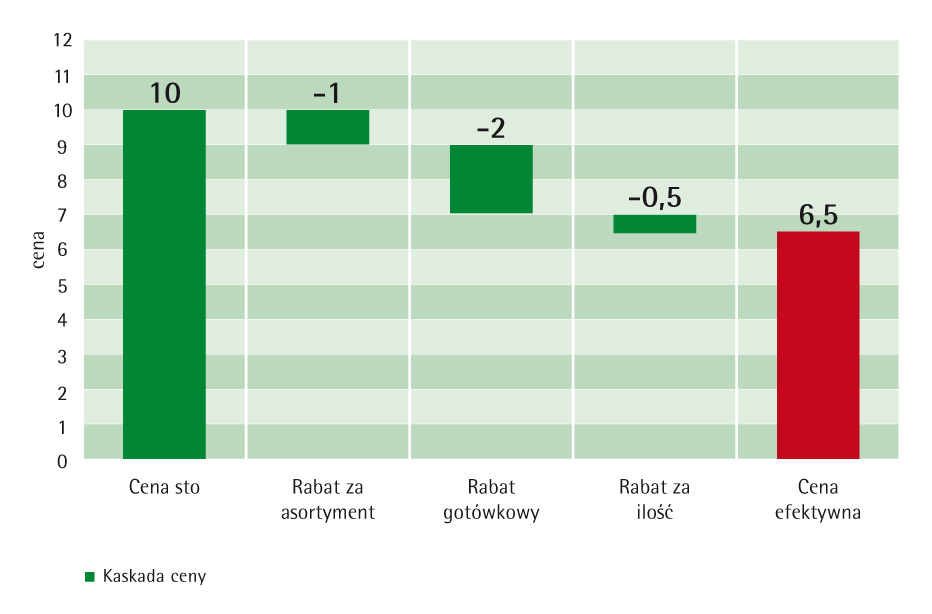

Analiza kaskady cenowej polega na ustaleniu wszystkich elementów korygujących cenę pierwotną. Może być ona sporządzana dla firmy ogółem, dla kanału sprzedaży czy dla wybranego klienta.

Kaskada cenowa to prosty wykres, który prezentuje wszystkie korekty sprowadzające cenę sto do ceny efektywnej. To, które korekty zostaną umieszczone na kaskadzie, zależy od subiektywnego podejścia przedsiębiorstwa. Wykres powinien jednak zawierać wszystkie kluczowe korekty, które umożliwiają wykrycie obszarów do poprawy wyniku.

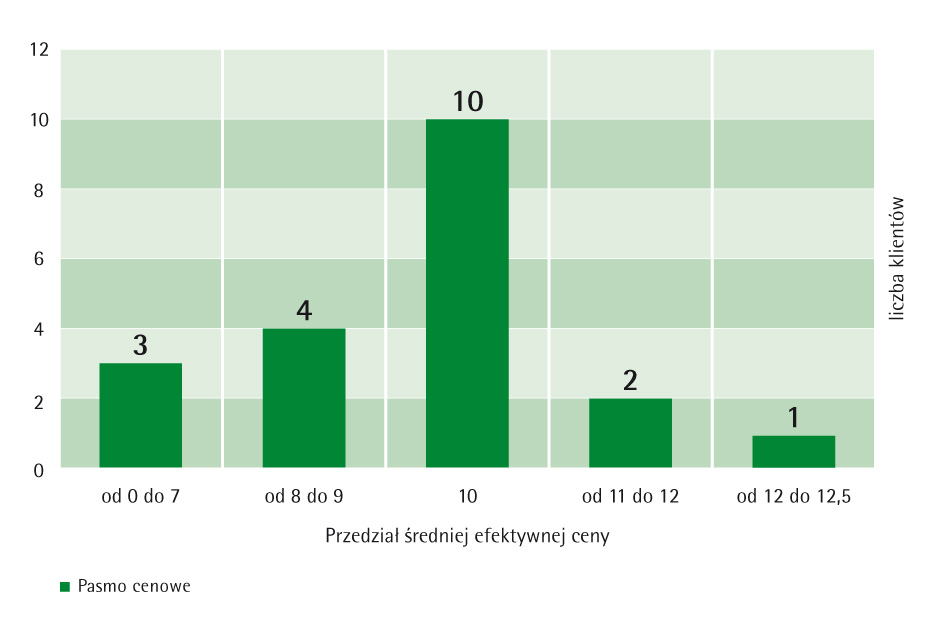

Pasmo cenowe jest bezpośrednio związane z kaskadą ceny. Odbiorca, o czym było wcześniej, może uzyskiwać różną cenę efektywną. Jest to uzależnione np. od stopnia korzystania z rabatów czy poniesionych kosztów zmiennych sprzedaży. W związku z tym można wyznaczyć pewne istotne dla producenta przedziały efektywnej ceny i przyporządkować do nich liczbę klientów.

Alternatywą dla ceny może być stworzenie przedziałów dla wartości udzielonych korekt, na przykład rabatów. Dzięki temu uzyskuje się informację, ilu klientów korzysta z danej ceny, i można określić obszary wymagające poprawy, które zwiększą rentowność sprzedaży.

Pasmo cenowe prezentuje, jaki jest rozkład średniej efektywnej ceny wśród odbiorców. Można do niego przypisać obroty, aby sprawdzić, o ile średnio zmieni się wynik w przypadku migracji klienta do innego przedziału pasma cenowego.

Niezbędne IT

Coraz więcej przedsiębiorstw decyduje się na wdrożenie zorganizowanej polityki cenowej pozwalającej na wykorzystanie osiągnięć nauki w ciągłym procesie optymalizacji cen. To wdrożenie pociąga za sobą konieczność implementacji rozwiązań informatycznych pozwalających na przetwarzanie dużych ilości danych oraz na dostarczenie wyników tego przetwarzania tam, gdzie jest najbardziej potrzebne – na pulpit osoby odpowiedzialnej za ustalanie ceny lub pulpit sprzedawcy obecnego u klienta w trakcie negocjacji umowy. Standardowy mechanizm warunków cenowych w SAP jest bardzo wszechstronnym narzędziem pozwalającym na utrzymanie ustalonej polityki cenowej i dostosowanie jej na bardzo niskim poziomie – pojedynczych klientów czy indeksów materiałowych. Rozbudowane możliwości tego mechanizmu rzadziej – niestety – wykorzystywane są do ujęcia w sposób statystyczny tych składników ceny, które nie są widoczne na fakturze, ale są elementem i wpływają na końcową wartość wynegocjowanego kontraktu, jak choćby wspomniane wcześniej zmienne koszty sprzedaży. Wdrożenie procesu optymalizacji cen oznacza obsłużenie trzech kroków, realizowanych w cyklu – analizy transakcji, ustalania cen, wdrażania cen. Dla analizy zebrane w systemie SAP dane obrabiane są w hurtowni danych. Wyniki analizy służą dalej jako baza informacji do przygotowania cenników w postaci edycji warunków cenowych SAP lub w zewnętrznych narzędziach, które mogą być wybierane dla wygody użytkownika. Ostatnim etapem jest wdrożenie cen w życie poprzez ich ogłoszenie oraz dostarczenie na miejsce zawierania transakcji – na pulpit przedstawiciela handlowego. Poza umiejętnym wykorzystaniem SAP ERP i SAP BW do optymalizacji cen można wykorzystać też dedykowane rozwiązania innych firm – np. PROS Pricing Solution Suite lub SAP Price and Margin Management by Vendavo. BCC (aktualnie All for One Poland) ma w ofercie pełen pakiet usług, począwszy od szkoleń w zakresie wykorzystania metod naukowych dla ustalania cen, wdrożenia dostępnych na rynku rozwiązań oraz opracowanie dedykowanych narzędzi wspierających proces optymalizacji cen.

Marcin Gałczyński

Lider Zespołu Sprzedaż i Dystrybucja

Droga do maksymalizacji zysku

Bardzo często organizacje postrzegają zarządzanie ceną w ograniczony sposób, nie znając drogi do maksymalizacji zysku. Jak wykazuje stosowanie w praktyce naukowych założeń zarządzania ceną, aktualizacja wysokości ceny w zależności od zmian w ponoszonych kosztach wytworzenia nie wystarczy do osiągnięcia oczekiwanych rezultatów.

Zadaniem menedżmentu powinno być stałe obserwowanie efektywnie uzyskiwanych cen i ocena ich wpływu na wynik finansowy. Podjęty trud zaprocentuje w zidentyfikowaniu dużych rezerw poprawy bez konieczności globalnego podnoszenia cen czy wymuszonego cięcia kosztów.