Złożona sieć zależności, różne specjalizacje czy profile produkcji i procesy biznesowe, lokalne prawa rachunkowości, w których umiejscowione są spółki zależne – tak wygląda rzeczywistość w większości grup kapitałowych. Ujednolicenie jakości danych do raportowania zgodnych z wymaganiami zarządczymi lub na potrzeby sprawozdawczości dla inwestorów i udziałowców to zadanie, którym niejednokrotnie zajmują się działy ds. konsolidacji w centralach korporacji.

Konsolidacja w teorii

Według podstawowej definicji konsolidacja polega na sporządzeniu i prezentacji zgodnego z przepisami prawa sprawozdania finansowego grupy kapitałowej, opracowanego na podstawie jednostkowych sprawozdań finansowych podmiotów gospodarczych wchodzących w skład tej grupy. Ze sprawozdania są wyłączane operacje gospodarcze, które miały miejsce w danym okresie pomiędzy tymi podmiotami, łącznie z konsolidacją inwestycji. A zatem eliminacja dotyczy rozrachunków, marży na sprzedaży rzeczowych aktywów trwałych, marży na sprzedaży zapasów oraz konsolidacji inwestycji w zależności od metody konsolidacji (metoda pełna, metoda praw własności albo metoda proporcjonalna).

Jeżeli w skład grupy kapitałowej wchodzą spółki z kilku krajów, posiadające różne waluty, wówczas niezbędny staje się proces przeliczeń walutowych, czyli standaryzacja danych do konsolidacji.

W skład skonsolidowanego sprawozdania finansowego, sporządzanego na podstawie Międzynarodowych Standarów Rachunkowości (MSR) wchodzą: bilans, rachunek zysków i strat, cash flow oraz noty objaśniające, prezentujące szczegółowo pozycje bilansowo-wynikowe.

Centrale grup kapitałowych notowane na rynkach finansowych obligatoryjnie, przynajmniej raz w kwartale, sporządzają skonsolidowane sprawozdania finansowe, np. na potrzeby inwestorów i udziałowców, a także zgodnie z wymaganiami giełdy papierów wartościowych. Praktyka gospodarcza wymaga jednak, by wyniki finansowe grupy były przedstawiane częściej – co miesiąc. Są one porównywane do założeń budżetowych, co zwiększa kontrolę zarządu nad realizacją zaplanowanych celów strategicznych grupy i umożliwia weryfikację planów.

Praktyczne narzędzie

Firmy pracujące z systemem SAP ERP przygotowują jednostkowe sprawozdania dla spółek, wykorzystując narzędzia z obszaru FI. Z kolei narzędziem wspierającym procesy konsolidacyjne, które pozwala scalać dane w skonsolidowane sprawozdanie i daje możliwość elastycznego raportowania dostosowanego do indywidualnych potrzeb grupy kapitałowej, jest będący częścią rozwiązań SAP Business Intelligence moduł SAP SEM-BCS (Strategic Enterprise Management – Business Consolidation). Jest to moduł analityczny (OLAP), zintegrowany z hurtownią danych BW oraz Nową Księgą Główną.

Tym, co wyróżnia SAP SEM-BCS, jest przyjazny, łatwy w obsłudze interfejs, który nie wymaga wygórowanych umiejętności obsługi systemów informatycznych od użytkowników końcowych. Wykorzystują oni tylko jedną transakcję do przeprowadzenia całego procesu konsolidacji. Jednocześnie zaawansowana funkcjonalność tego narzędzia umożliwia właściwe i zgodne z prawem opracowywanie skonsolidowanego sprawozdania finansowego. Ponadto zarządzanie uprawnieniami użytkowników daje pewność, że dane będą bezpieczne, rzetelne i dostępne tylko dla wybranej grupy odbiorców.

Jeżeli korporacja wykorzystuje już SAP, nie musi ponosić kosztów na zakup dodatkowych licencji na użytkowanie modułu SEM-BCS (pod warunkiem, że nie zwiększy się liczba użytkowników systemu), co z pewnością jest kolejnym atutem. Jednak elastyczność rozwiązania sprawia, że także grupy kapitałowe niemające systemu zintegrowanego lub posiadające kilka rozwiązań innych dostawców mogą korzystać z grupy rozwiązań SAP BI, w tym SAP SEM-BCS do realizacji celów zarządczych, w tym konsolidacji wyników finansowych.

Pytania przed wdrożeniem

Przed przystąpieniem do wdrożenia narzędzi SEM-BCS korporacje muszą odpowiedź sobie na kilka istotnych pytań. Kwestie te będą miały kluczowy wpływ na jakość wdrożenia i uzyskanie oczekiwanego efektu końcowego.

- Skąd będziemy zaczytywać jednostkowe sprawozdania finansowe dla poszczególnych spółek do modułu SEM-BCS? Czy będą to pliki płaskie (np. MS Excel), czy wykorzystamy specjalne formatki dostępne w module SEM-BCS? Jeżeli ewidencjonujemy zdarzenia gospodarcze w SAP, to czy będziemy dążyć do integracji pomiędzy modułem FI a SEM-BCS?

- Czy z danych jednostkowych korzystają również inne działy w korporacji? Czy jakość i szczegółowość tych danych spełnia wymagania informacyjne innych komórek organizacyjnych?

- Czy szczegółowość dostarczanych danych w obecnym procesie konsolidacji spełni wymagania konieczne do zautomatyzowania procesów w module SEM-BCS?

- Jaka jest jakość danych dostarczanych przez poszczególne spółki z grupy? Jak często zdarzają się korekty danych po ich dostarczeniu przez spółkę?

- Jakie procesy konsolidacyjne są specyficzne dla naszej korporacji?

- Jakie raporty skonsolidowane chcemy uzyskać po wdrożeniu w module SEM-BCS (np. bilans, rachunek zysków i strat, cash flow metodą pośrednią, notę segmentową, notę podatkową, notę ruchów na rzeczowych aktywach trwałych, notę pożyczkową itd.)?

- Jak często chcemy wykonywać proces konsolidacji w systemie: miesięcznie, kwartalnie?

- Która wersja konsolidacji będzie wdrożona – wersja rzeczywista czy wersja planistyczna? Czy proces planowania przebiega identycznie jak wersja konsolidacji w ujęciu rzeczywistym? Jeżeli nie, to w jaki sposób zostanie zachowana porównywalność danych?

Osobną kwestią w projekcie jest dobór zaangażowanych w niego osób. Będą to oczywiście pracownicy działu konsolidacji oraz działu IT, które na co dzień są zaangażowane w wiele działań operacyjnych: sporządzanie raportów, kooperację z biegłymi rewidentami, współpracę z działem księgowości czy zarządem. Prace projektowe będą wymagały ich udziału od etapu koncepcji poprzez przygotowanie danych testowych, aż do startu systemu.

Osoby zaangażowane w projekt po stronie klienta powinny podczas wdrożenia wygospodarować czas na czynności projektowe. Będą to m.in. spotkania z konsultantami w celu zdefiniowania założeń i wypracowania koncepcji funkcjonowania procesów konsolidacji w systemie, jak również zdefiniowania systemu raportowania jednostkowego i skonsolidowanego dla korporacji, czy też spotkania wewnętrzne i wypracowanie założeń procesu dostarczania danych przez poszczególne spółki. Na etapie konfiguracji uczestnicy projektu zdobywają wiedzę, którą będą wykorzystywać po starcie produkcyjnym do obsługi systemu i wprowadzania zmian do istniejącego modelu.

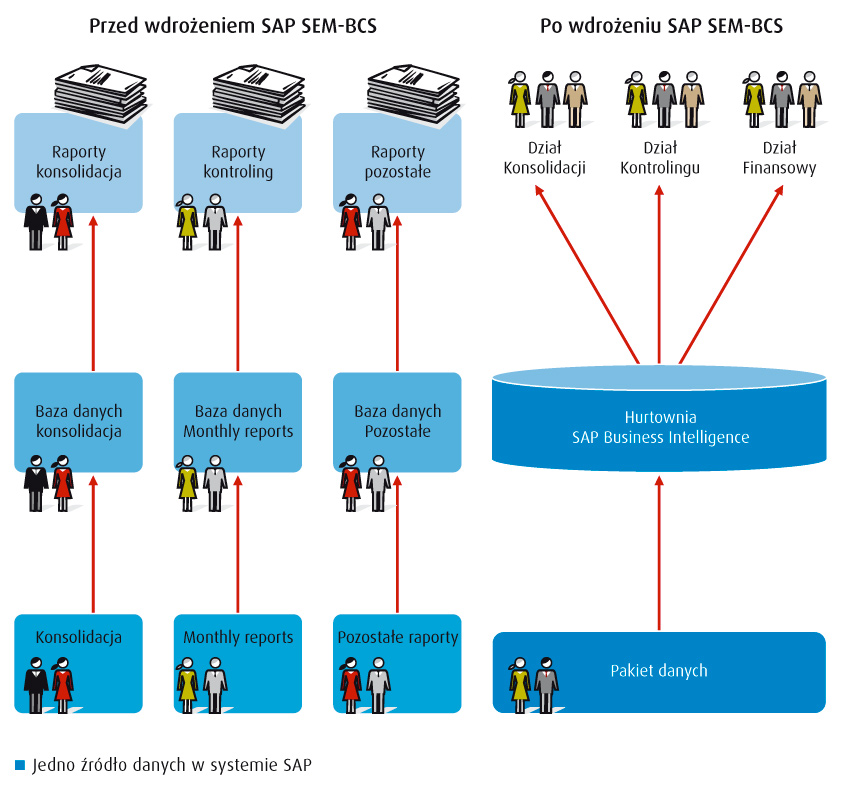

Jedno źródło danych

Jednym z najważniejszych elementów projektu jest dostarczenie szczegółowych danych jednostkowych w taki sposób, aby możliwe było pełne zautomatyzowanie procesów konsolidacji. Chcąc w pełni wykorzystać funkcjonalność modułu, plik płaski czy też inne źródło danych musi mówić tym samym „językiem” co obiekty, które są wykorzystywane w SAP SEM-BCS. Nie jest to proces trudny, jeżeli dotychczas przy konsolidacji posługiwano się narzędziem MS Excel.

Często jest to czynność jednorazowa, np. jeżeli do tej pory spółka partnerska była identyfikowana w pliku MS Excel tylko za pomocą opisu, teraz przyjmuje ona dożywotnią nazwę techniczną, identyfikowaną w oddzielnej kolumnie. Za pomocą tej nazwy moduł SEM-BCS będzie wyróżniał i eliminował obroty wewnętrzne z tą spółką. Biznes nadal komunikuje się ze sobą za pomocą określeń biznesowych, zaś techniczna homogenizacja umożliwia zaimplementowanie procesów konsolidacyjnych bezpośrednio w SEM-BCS.

Umożliwia to także zbudowanie jednej bazy danych w całej korporacji będącej źródłem raportowania nie tylko skonsolidowanego. Dążenie do jednego źródła danych eliminuje rozbieżności w prezentacji tych samych danych przez różne komórki organizacyjne. Zapewnia też korporacyjną spójność danych.

Monitor Konsolidacji

SEM-BCS posiada swoją filozofię działania, która opiera się na przepisach i zasadach rachunkowości finansowej. Użytkownik wykonuje zadania konsolidacyjne zgodnie z kolejnością wskazaną na Monitorze Konsolidacji – ekranie, który przedstawia grupę kapitałową i poszczególne elementy całego procesu konsolidacji. Zadania konsolidacyjne są omawiane i konfigurowane w zależności od potrzeb grupy kapitałowej. Za pomocą statusów wyświetlanych dla każdego zadania konsolidacyjnego system informuje, jaki jest jego poziom realizacji. Dzięki temu osoba odpowiedzialna za konsolidację wie, co zostało już wykonane, a co jeszcze wymaga działania do ostatecznego zakończenia procesu konsolidacji w danym okresie.

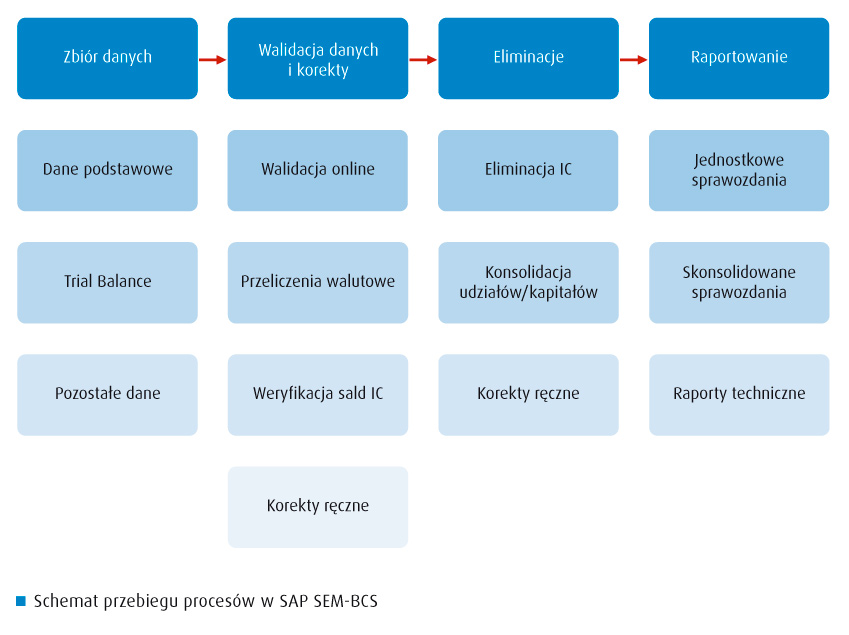

Konsolidacja krok po kroku

Pierwszym krokiem jest zasilenie modułu SEM-BCS danymi za wskazany okres dla każdej spółki. Po zaczytaniu tych danych istnieje możliwość zaimplementowania szeregu mechanizmów walidujących. Według zdefiniowanych algorytmów system sprawdza spełnienie warunków i komunikuje użytkownikowi wszelkie nieprawidłowości w danych jednostkowych w konkretnej spółce. To łatwy i szybki sposób weryfikacji rzetelności informacji prezentowanych przez jednostkę.

Po uzgodnieniu jednostkowych sprawozdań spółek następuje etap analizy zgodności sald pomiędzy podmiotami z grupy kapitałowej. Dla każdego tytułu korekty konsolidacyjnej system wyświetla użytkownikowi poszczególne salda pomiędzy podmiotami i źródło pochodzenia tych wartości. Osoby odpowiedzialne wyjaśniają poszczególne stany niebilansowania się sald, po czym albo wprowadzają korektę do danych (np. z uwagi na błąd ludzki), albo akceptują tę różnicę. Ten proces ma w systemie charakter informacyjny (symulacyjny), a wynik nie jest zapamiętywany. Taka funkcjonalność umożliwia ponadto korektę danych jednostkowych z punktu widzenia zdarzeń gospodarczych w grupie kapitałowej, na wypadek błędu ludzkiego bądź innych czynników.

Jeżeli spółki prezentują swój bilans oraz rachunek zysków i strat w innej walucie niż waluta grupy, wówczas następnym etapem jest wykonanie w jednostkowych sprawozdaniach przeliczeń walutowych. W tym obszarze system posiada otwartą strukturę, która umożliwia wdrożenie metody przeliczania dostosowanej do indywidualnych wymagań korporacji. Każda pozycja konsolidacji może być przeliczana wg innego kursu. Mechanizmy przeliczeń walutowych mogą uwzględniać wymagania prawne, np. konieczność przeliczania kapitałów i inwestycji według kursów historycznych, z dnia nabycia. Każdy model konsolidacji może być wykonywany dla wielu walut grupy, gdyż sama waluta jest niezależna od implementowanego modelu.

Po wykonaniu tego procesu, w systemie kolejne działania dotyczą korekt konsolidacyjnych z punktu widzenia subgrupy kapitałowej, a nie danej spółki. Działania te polegają na automatycznym wyksięgowaniu zdarzeń gospodarczych, które w danym okresie miały miejsce w subgrupie. Zdarzenia te mogą mieć charakter bilansowy, wynikowy czy też wynikowo-bilansowy. Dla każdej z eliminacji, np. rozrachunków handlowych, inwestycyjnych czy finansowych, wskazuje się pozycje konsolidacyjne, na które system ma zaksięgować ewentualne saldo różnic. Saldo różnic wyróżnia albo saldo różnic kursowych, albo saldo z pozostałych różnic.

Dla każdego zadania system wyświetla specjalny layout, na którym użytkownik może przeanalizować zdarzenia gospodarcze w grupie kapitałowej i sprawdzić, z czego wynika różnica. Mechanizmy automatycznej eliminacji zdarzeń gospodarczych w grupie kapitałowej to bezpieczna, czytelna i szybka funkcjonalność dająca gwarancję rzetelności przeprowadzenia wyłączeń.

Konsolidacja inwestycji kapitałowych wspiera zdarzenia kapitałowe: od pierwszej konsolidacji, stopniowego nabycia spółki, zwiększeń wartości i/lub ilości inwestycji, transferów udziałów pomiędzy subgrupami, aż do całkowitego zbycia udziałów. W wyznaczonych okresach dokonywane są również automatyczne aktualizacje wartości kapitału mniejszościowego, jeżeli posiadane udziały są mniejsze od 100%. SAP SEM-BCS wspiera prezentowanie goodwilla w walucie lokalnej, co umożliwia wycenę „wartości firmy”.

Efekty wykonywanych procesów konsolidacyjnych użytkownik może na bieżąco wyświetlać za pomocą raportów technicznych, dostarczonych przez moduł SEM-BCS, oraz za pomocą raportów konsolidacyjnych skonfigurowanych na etapie implementacji. Raporty konsolidacyjne odzwierciedlają indywidualną szczegółowość raportowania, która w każdej grupie konsolidacji może być inna. Raporty konsolidacyjne to przede wszystkim sprawozdania finansowe: bilans, rachunek zysków i strat, cash flow metodą pośrednią i noty objaśniające. Elastyczność raportowania zapewniają narzędzia SAP, np. Analyzer czy Business Objects.

Raportowanie w systemie SAP SEM-BCS zapewnia przejrzystość, rzetelność, wiarygodność i bezpieczeństwo danych. Moduł ten ułatwia pracę wyspecjalizowanym działom ds. konsolidacji, dając im gwarancję poprawności prowadzenia procesów konsolidacyjnych bazujących na best practices SAP.