Kontrola kredytu kupieckiego jest jedną z podstawowych funkcjonalności w procesie sprzedaży. Z biznesowego punktu widzenia ma znaczenie strategiczne. Zapobiega sytuacjom, w których dodatkowe towary lub usługi byłyby dostarczane odbiorcom niewywiązującym się z płatności powyżej uzgodnionego limitu. Kontrola kredytu pozwala uniknąć firmie kłopotów z płynnością finansową lub nawet poważnych strat w przypadku, gdy klient okaże się niewypłacalny (przekroczenie limitu kredytowego może oznaczać, że nasz partner ma problemy finansowe).

Z drugiej strony kontrola kredytu kupieckiego ma też wpływ na budowanie relacji z klientem. Odmowa dostawy towarów lub usług z powodu nieznacznie przekroczonego limitu może te relacje zepsuć. Istotne jest zatem, aby dane, na których opieramy się podczas kontroli wykorzystania kredytu, były precyzyjne i wiarygodne.

Jak to działa w SAP?

Zasadę działania kredytu kupieckiego w SAP w dużym uproszczeniu można opisać w następujących krokach:

- dla określonego partnera (płatnika) wprowadza się maksymalną kwotę kredytu, który z danym partnerem został ustalony podczas negocjacji handlowych;

- w trakcie przetwarzania dokumentów SD system sprawdza, czy dla danego partnera saldo udzielonego kredytu kupieckiego nie zostało przekroczone;

- jeżeli klient przekroczy limit przydzielonego mu kredytu, system może zablokować dalsze procesowanie danej sprzedaży (blokada kredytowa);

- uprawniony użytkownik może zwolnić dany proces sprzedażowy do dalszego przetwarzania.

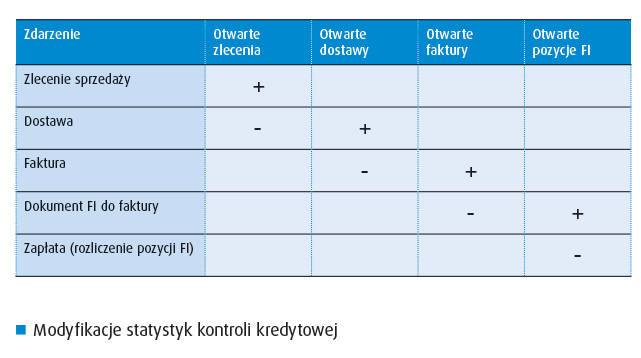

Wykorzystanie limitu kredytowego przez danego płatnika składa się z następujących wartości:

- otwarte zlecenia sprzedaży – nowe dokumenty sprzedaży, dla których nie utworzono jeszcze dostaw;

- otwarte dostawy – nowe dostawy, dla których jeszcze nie utworzono faktur;

- otwarte faktury – nowe faktury, dla których nie utworzono jeszcze dokumentów księgowych;

- otwarte pozycje FI – księgowania należności w module FI, dla których pozycja rozrachunkowa pozostaje otwarta (istotna jest pozostała otwarta kwota rozrachunku).

W pracującym systemie SAP może być jednocześnie przetwarzanych bardzo wiele otwartych procesów sprzedaży dla danego płatnika. Każdorazowe wyliczanie wymienionych wyżej wartości byłoby czasochłonne, dlatego system nie wylicza ich za każdym razem. Zamiast tego wartości wykorzystanego kredytu utrzymywane są w postaci zagregowanej. Są one aktualizowane przy każdym zapisie dokumentu SD (jedynie wartość otwartych pozycji FI jest liczona na bieżąco).

Przy tworzeniu zlecenia sprzedaży wartość zlecenia zwiększa kwotę wykorzystanego kredytu w pozycji „otwarte zlecenia”. Każda edycja zlecenia sprzedaży powoduje aktualizację wartości „otwarte zlecenia” w taki sposób, że odejmowana jest wartość zlecenia przed zmianami użytkownika, a dodawana jest wartość po zmianach.

Przy utworzeniu w referencji do zlecenia dostawy pozycja „otwarte zlecenia” jest umniejszana, a jego wartość zwiększa pozycję „otwarte dostawy”. Analogicznie przy fakturowaniu dostawy pozycja „otwarte dostawy” jest umniejszana, a zwiększana jest pozycja „otwarte faktury”, która z kolei jest umniejszana po utworzeniu dowodu księgowego. Następnie wartość otwartej pozycji rozrachunkowej przechodzi do modułu FI, gdzie czeka na rozliczenie. Proces ten przedstawia tabela poniżej.

Bardziej „technicznie”

W ramach funkcjonalności wspierających procesy logistyczne w SAP istnieje tzw. Logistics Information System. Jego część dedykowana dla procesów SD nazywa się SIS – Sales Information System.

W dużym skrócie mechanizm ten opiera się na:

- tzw. strukturach informacyjnych – czyli tabelach, w których przechowywane są zagregowane wartości sprzedaży (np. wartość sprzedaży określonej grupy materiałów w podziale na miesiące obrachunkowe). Jedna ze standardowych struktur dedykowana jest do obsługi funkcjonalności kontroli kredytowej – zawiera wartość otwartych zleceń, dostaw i faktur dla danego płatnika w ramach obszaru kontroli kredytowej;

- programach, które są automatycznie uruchamiane przy zapisie dokumentów SD. Programy te aktualizują wartości w strukturach informacyjnych. Warto wiedzieć, że nie są one uruchamiane od razu – przy zapisie dokumentu SD, ale później – z niższym priorytetem, aby czasochłonne przetwarzanie struktur informacyjnych nie zakłócało bieżącej pracy użytkowników.

Co może pójść nie tak?

SIS jest funkcjonalnością bardzo wrażliwą na pojawiające się w systemie problemy konfiguracyjne lub techniczne.

Typowymi przyczynami pojawiających się błędów są:

- zmiany w konfiguracji dotyczące kontroli kredytowej (determinacja obszaru kontroli kredytowej lub klasy ryzyka, przypisanie rodzajów dokumentów do kontroli kredytowej, zmiany w danych podstawowych partnera mających wpływ na sposób przeprowadzenia kontroli kredytu). Każdorazowo po wprowadzeniu do systemu produkcyjnego takich zmian konieczne jest przegenerowanie struktur informacyjnych;

- zawieszone programy aktualizujące struktury informacyjne (tzw. update task V2). Konieczne jest śledzenie, czy aktualizacje SIS wykonują się prawidłowo. Jeżeli nie, trzeba spróbować ponowić ich wykonanie lub przegenerować struktury informacyjne;

- Błędy w rozszerzeniach – przy każdym uruchomieniu zapisu dokumentu SD aktualizowane są wartości w strukturze informacyjnej; programy SD są tak zbudowane, że zawierają wewnętrze tabele z danymi przed zmianami użytkownika i po zmianach. „Stare” wartości aktualizują strukturę informacyjną ze znakiem minus, a nowe – z plus. Jeżeli rozszerzenie w nieprawidłowy sposób modyfikuje wartości w tych tabelach wewnętrznych, to struktura informacyjna może być aktualizowana nieprawidłowo.

Co wtedy?

Niestety, system nie ma wbudowanego zabezpieczenia wykrywającego przypadek, w którym wartości w strukturze informacyjnej są nieprawidłowe. Niezgodności są zazwyczaj ujawniane przez użytkownika, który obsługując klienta, natrafia na zablokowane procesy sprzedaży.

Co gorsza, standardowa funkcjonalność SAP pokazuje jedynie wartości zagregowane. Weryfikacja ich poprawności jest bardzo skomplikowana i może pochłonąć sporo czasu (wyszukanie otwartych zleceń, dostaw, faktur oraz ich analiza).

W przypadku stwierdzenia błędu – pozostaje jedynie przebudowanie struktury informacyjnej za pomocą standardowego programu naprawczego (co oznacza usunięcie wpisów w strukturze informacyjnej i wyliczenie jej wartości od nowa).

All for One Credit Controller

W celu wsparcia pracowników odpowiedzialnych za sprzedaż i rozliczenia z odbiorcami w weryfikacji działania funkcjonalności kontroli kredytowej, BCC (aktualnie All for One Poland) opracowało autorskie narzędzie All for One Credit Controller, które:

- pozwala na porównanie wartości w strukturze komunikacyjnej z kwotami wyliczonymi na podstawie dokumentów (weryfikacja poprawności wpisów w strukturze informacyjnej);

- w przypadku niezgodności – wyświetla listę otwartych zleceń, otwartych dostaw, niezaksięgowanych faktur oraz otwartych pozycji FI, które składają się na wartość wykorzystanego kredytu.

Udostępniony użytkownikom kokpit kontrolera umożliwia wyświetlenie listy pojedynczych pozycji otwartych dokumentów SD oraz FI. All for One Credit Controller jest rodzajem multitransakcyjnego narzędzia znanego z rozwiązań SAP. Jego obsługa jest prosta, intuicyjna i wykorzystuje standardowe działania w zakresie selekcji danych, raportowania, wyświetlania szczegółów, ekranów i podekranów.

Wybór danych

Wybór danych następuje na podstawie obszaru kontroli kredytowej lub według płatnika.

W All for One Credit Controller wybór danych następuje na podstawie obszaru kontroli kredytowej lub według płatnika

Obszar roboczy

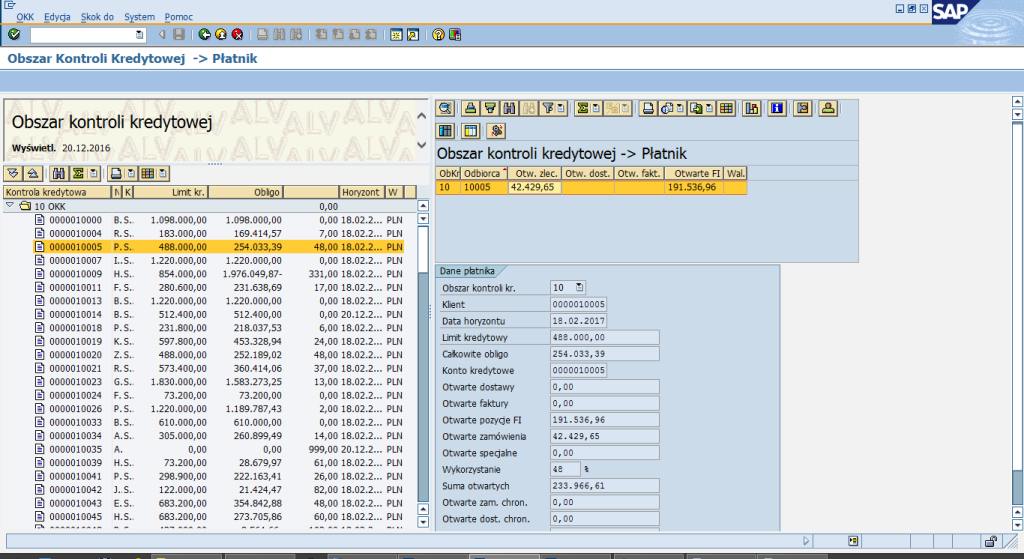

Główny obszar roboczy został zorganizowany w formie trzech obszarów oraz okien dialogowych i dodatkowych ekranów do wyświetlania listy dokumentów. Po jego uruchomieniu wyświetlone zostają dane podstawowe według konfiguracji obszarów kontroli kredytowej oraz dane sumaryczne poszczególnych płatników w obszarze.

W obszarze roboczym wyświetlane są dane podstawowe według konfiguracji obszarów kontroli kredytowej oraz dane sumaryczne poszczególnych płatników w obszarze. Analiza rozpoczyna się po dwukrotnym kliknięciu na drzewie w pozycję płatnika lub w węzeł obszaru kontroli kredytowej

Analiza

Właściwa analiza rozpoczyna się po dwukrotnym kliknięciu na drzewie w pozycje płatnika lub w węzeł obszaru kontroli kredytowej.

Badanie realizowane jest dla poszczególnych płatników, z wykorzystaniem obiegu dokumentów obszaru SD oraz danych poszczególnych pozycji dla dokumentów zleceń, dostaw, faktur oraz dokumentów księgowych.

Górny obszar przedstawia sumaryczny wynik analizy płatników według obszaru. Analiza umożliwia wyświetlenie listy otwartych pozycji dokumentów z kwotami.

Wyświetlana lista wynikowa umożliwia sortowanie, agregowanie, zapis do pliku PC oraz przechodzenie do dokumentów poprzez aktywne linki.

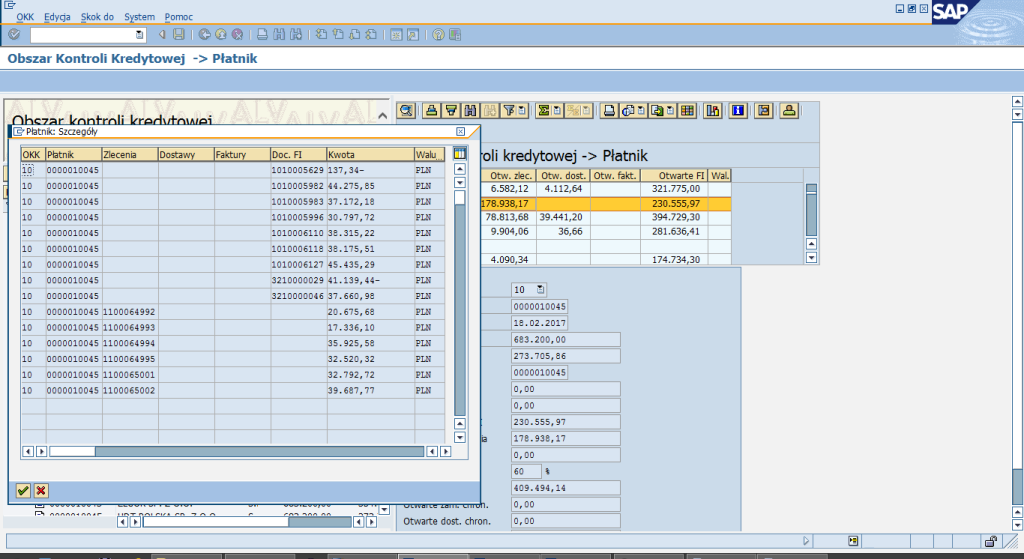

Wyświetlanie szczegółów – lista otwartych pozycji dokumentów z kwotami

Spójność danych kredytowych

Autorskie rozwiązanie All for One Credit Controller pomaga identyfikować pozycje dokumentów, które mogą być przyczyną utraty płynności płatnika dla procesu sprzedaży. Umożliwia zapobieganie sytuacjom, w którym dodatkowe towary lub usługi byłyby dostarczane odbiorcom niewywiązującym się z płatności powyżej uzgodnionego limitu kredytu, co mogłoby oznaczać dla firmy kłopoty z płynnością finansową lub nawet poważne straty. Pozwala utrzymać spójność danych kredytowych.

Lista wynikowa umożliwia sortowanie, agregowanie, zapis do pliku PC oraz przechodzenie do dokumentów poprzez aktywne linki